回首2024,在大环境持续承压,国际形势复杂多变,竞争愈演愈烈的背景下,企业利润空间不断收窄,经营成本节节攀升,下调预期、重组架构、降薪裁员已成行业普遍现象;但另一方面,大规模设备更新重启增长“引擎”,国产仪器在政策、标准、出海之间寻找新的增长点;与此同时,慢慢的变多的企业选择潜心练内功,优化产品结构,全力提升产品的质量与服务水平。

哪些企业凭借战略韧性实现逆势增长?哪些企业在结构性挑战中艰难突围?未来的市场机遇又将锚定何方?为更好地了解分析和研究这一些企业的经营策略和业务模式,仪器信息别制作“2024年国内上市仪器公司营收TOP排行榜”,对46家上市企业的财报进行了全面盘点和分析,旨在为行业人士提供有价值的参考。

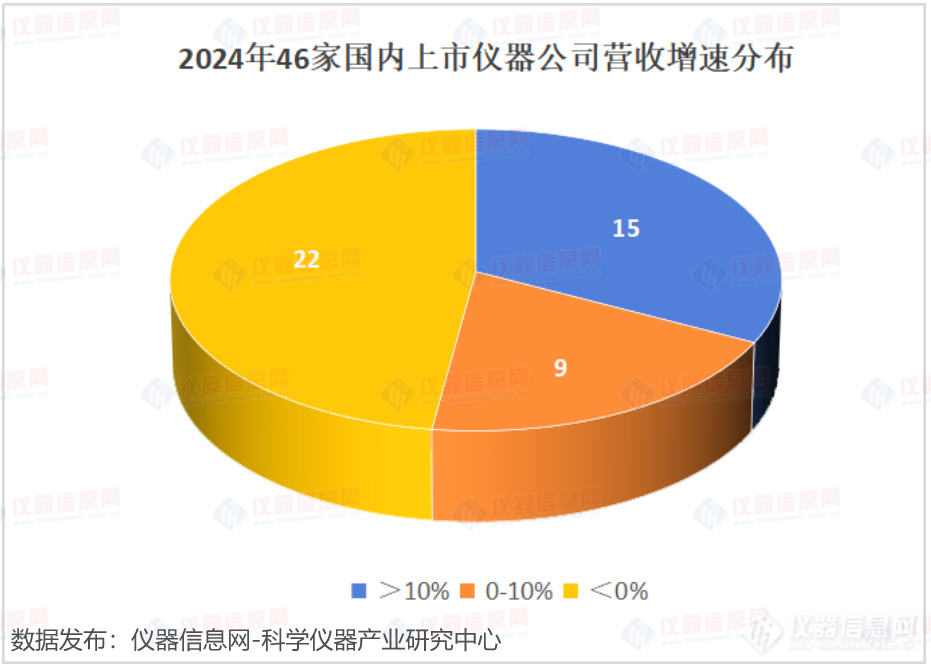

从营收总体情况去看:2024年,46家上市仪器企业总营达1341.14亿元,相较2023年(1253.28亿元)同比增长7.01%;平均营收为29.16亿元,共有6家企业超过中等水准。整体看来,企业之间的盈利能力差异愈发显著。

从具体业绩表现来看:营收排名前三位的分别是舜宇光学(328.96亿元)、迈瑞医疗(367.26亿元)、川仪股份(75.92亿元),相较去年同期均有不同幅度的增长。

从同比变动情况来看:2024年,共有24家上市仪器企业营收同比增长,以晶泰科技、纳微科技、泰林生物、四方光电、日联科技为代表的15家企业表现亮眼,实现双位数增长。

22家上市仪器企业营收同比下滑,禾信仪器、科华生物等企业降幅超20%;易瑞生物、新芝生物、博迅生物、必创科技、天瑞仪器、博晖创新等企业的降幅也均超过两位数。

积极开拓新市场新客户、全力发展数字化智能化、优化供应链管理以及降本增效等一系列措施,实现了逆势增长,展现出了极强的经营韧性。

不少国内上市仪器企业选择开拓新市场,寻找新的增量。如海尔生物新产业全年增速21.25%,占主要经营业务收入比重逐步提升至45.47%;莱伯泰科除在传统领域持续深耕外,还在拓展半导体、医疗、新能源等行业及应用场景;华大智造也在海关、农业、食品安全等新兴领域持续发力……

空间广阔、需求刚性、利润可观的海外市场成为国内上市仪器企业争相追逐的新高地。川仪股份、莱伯泰科、纳微科技、永新光学、皖仪科技等多家企业明确说海外市场开拓取得成效,且将继续加大国际市场拓展力度;迈瑞医疗海外营收超百亿;四方光电积极开拓海外市场,筹划建设匈牙利生产基地建设;华盛昌在越南建设首个海外智能制造基地;日联科技马来西亚工厂已落地投产,并计划将在美国成立合资公司。

越来越多的企业敏锐地捕捉到AI的巨大潜力,纷纷将其作为新的战略方向写入财报。如华大智造对公司原有的实验室自动化业务进行了智能技术升级;日联科技自主研发出应用于工业X射线影像检测的人工智能大模型,实现了工业X射线AI 智能检测;普源精电持续推进AI驱动的智能化测试研发技术。此外,钢研纳克推进数字化转型智慧工厂建设,光谱仪机器人实现自动上样测试仪器精度。

绝大多数企业都实施了包括裁员、降薪、严控营销及管理费用在内的精细化管理措施。如聚光科技对业务布局进行了战略性调整,逐步收缩短期内难以盈利的非核心业务,禾信仪器主动调整销售策略,压缩非核心业务成本;中科美菱、天瑞仪器、科华生物等企业在财报中提及通过裁员等系列措施收窄了亏损。

研发投入也是各家都会重点提到的话题,虽然从总体上看没有明显下滑,但增速和前些年相比也是明显放缓。同时,“兼收并蓄”的战略并购与“合作共赢”的生态共建,也已成为企业突破发展瓶颈、提升核心竞争力的重要路径。

但另一方面,企业也在积极调整市场策略,以实现业绩的增长。如泰林生物产品全系增长,其中核心业务无菌生产与污染控制设备系列新产品大增52.56%,带动了整体收入增长29.33%;迈瑞医疗的体外诊断板块表现十分亮眼,达137.64亿元,同比增长10.82%,收入体量首次超过生命信息与支持业务,跃升成为迈瑞第一大板块;海尔生物生命科学业务板块收入增长6.14%,营收微增0.13%。

国内光学仪器行业市场具有一定的周期性,随着光学产品在新兴领域的应用不断拓展,为行业发展提供了新的增长动力。舜宇光学全年营收达382.95亿元,创历史上最新的记录,光学零件、光电产品、光学仪器三大板块表现均凸显技术壁垒;受外部环境影响,永新光学光学显微镜业务有所下滑,下半年整体需求逐步恢复,但高端显微镜全年保持增长,并在东南亚、欧洲等地均实现了突破;麦克奥迪显微镜产品营收同比下滑16.45%,其在工业检验测试领域的突破(如半导体晶圆检测)或将成为第二增长曲线。

随着技术的进步和市场需求的增长,全球电子测量仪器市场规模保持持续上升的增长势态。日联科技在集成电路及电子制造、材料检验测试等新质生产力领域表现突出,设备高端化+射线源放量打开成长空间,业务规模持续扩大;同时加速海外业务布局,营收同比增长25.89%。华盛昌2024年海外持续推进大客户开发战略,实施全球产能布局;同时精准布局多行业测量需求,实现盈利收入增长20.55%。普源精电高端产品持续增长,自研核心技术平台产品占比逐步提升,营收同比增长15.7%。天准科技虽营收同比下滑2.38%,但视觉测量装备产品同比增长6.31%。受下游需求波动造成业绩短期承压,苏试试验营收同比下降4.31%。

环境监测上市企业的财务表现呈现出明显的两极分化。如力合科技通过提升大气监测系统的建设及服务规模,积极拓展新市场与新增长点,营收同比增长13.58%;聚光科技通过及时作出调整发展思路及经营目标等措施,实现扭亏为盈,体现了其在高端仪器国产化和市场拓展方面的很明显的成效;但另一方面,行业也面临不小的挑战:尽管“双碳”政策驱动订单增长,但部分项目回款周期长、应收账款高企,导致部分企业陷入“账面盈利”与实际现金流压力并存的局面。

分析仪器领域,企业积极布局多元化增长路径,成效初显。三德科技无人化智能装备营业收入首次超越分析仪器,第二增长曲线正式确立;钢研纳克发掘仪器板块增长动力,分析仪器业务同比增长11.59%,占据营业收入比重约25%。莱伯泰科专注主营业务,逐步的提升在分析仪器领域的市场占有率,实验分析仪器实现收入占主要经营业务收入比重为76.68%。

出海、双碳、AI+...不仅是各家企业财报中的关键词,同样也是未来科学仪器行业发展的机遇所在。

如何在技术创新、供应链韧性与政策红利中找到平衡,或将成为国产仪器厂商接下来重点思考的课题。

为科学仪器及分析检测行业的用户更好的提供了一个全面、及时、互动的信息交流平台,促进业内人士之间的交流与合作。